Essa tese pode devolver valores vultosos aos cofres da sua empresa. Confira!

Incansavelmente, nosso escritório estuda oportunidades para restituir tributos à empresas, vez que não admitimos que o contribuinte recolha além do previsto.

Nessa incessante pesquisa, chegamos até a nova tese relativa à restituição de créditos tributários na aquisição de Diesel, GLP e Querosene de Aviação, que trazemos até você.

Para entender melhor, é necessário saber que no dia 17 de maio deste ano, foi publicada a Medida Provisória (MP) n° 1.118, e que ela tem gerado um intenso debate a respeito da apropriação dos créditos de PIS/COFINS sobre combustíveis.

Esta MP foi editada revogando benefícios até então contidos na parte final do art. 9o da Lei Complementar 192/2022, que assentava sobre:

- Reduzir a zero as alíquotas de PIS/Cofins sobre diesel e suas correntes, GLP e gás natural, biodiesel e querosene de aviação até 31.12.2022;

- Assegurar créditos de PIS/Cofins a todos os integrantes da cadeia monofásica – revendedores – e ao consumidor final, ao adquirir tais combustíveis.

"Art. 9o As alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) eda Co ntribuição para o Financiamento da Seguridade Social (Cofins) de que tratam os incisos II e III do caput do art. 4o da Lei no 9.718, de 27 de novembro de 1998, o art. 2o da Lei no 10.560, de 13 de novembro de 2002, os incisos II, III e IV do caput do art. 23 da Lei no 10.865, de 30 de abril de 2004, e os arts. 3o e 4o da Lei no 11.116, de 18 de maio de 2005, ficam reduzidas a 0 (zero) até 31 de dezembro de 2022,garantid a às pessoas jurídicas da cadeia, incluído o adquirente final, a manutenção dos créditos vinculados.”.

Em virtude da MP 1.118,22, deixaram de ter efeito:

- o benefício referente aos créditos presumidos na aquisição dos produtos mencionados, e;

- o benefício que autorizava, de forma excepcional, o creditamento pelos revendedores integrantes da cadeia monofásica de circulação dos combustíveis.

Entretanto, a norma limitadora em questão não tem validade instantânea, e foi aplicada de forma errônea.

Isso porque o ministro Dias Toffoli, após verificar que a referida MP indiretamente majorou a carga tributária do PIS/Pasep e da Cofins, seguindo a inteligência do Diploma Constitucional, decidiu que apenas produzirá seus efeitos após 90 dias de sua publicação.

Vale lembrar que o Pleno do STF ratificou, à unanimidade, a liminar deferida para respeito da noventena.

Sendo assim, é possível restituir os créditos tributários referentes ao PIS/COFINS de 11/03 até 15/08 de 2022.

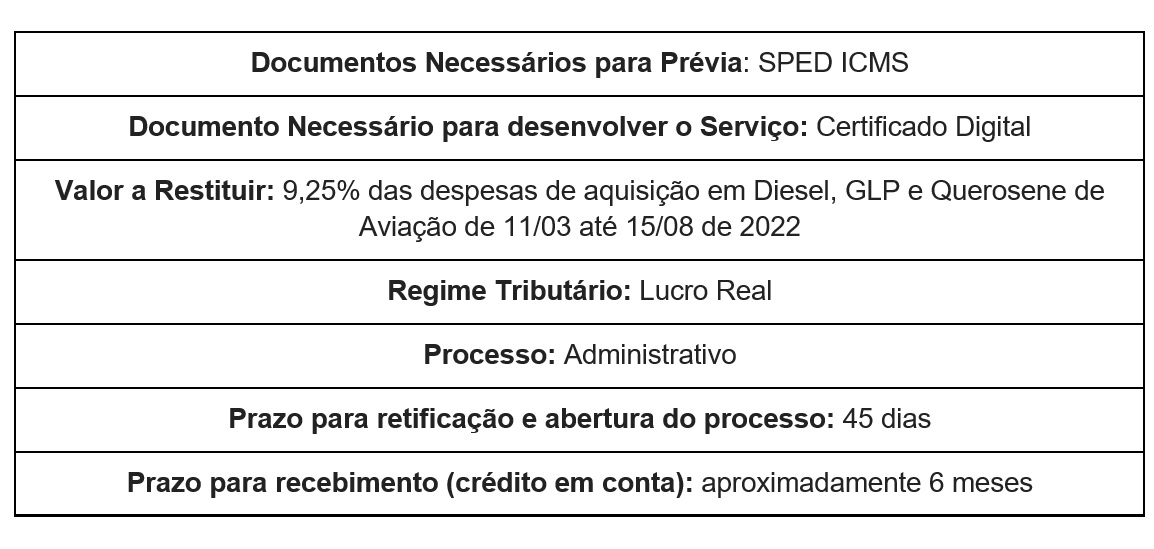

O escritório Gelson Ferrareze se prontifica a atuar propondo ações de cunho administrativo, procurando recuperar até 9,25% dos valores despendidos para a aquisição de Diesel, GLP e Querosene de Aviação no período.

Documentos necessários para prosseguir com o pedido e particularidades:

É importante frisar que há duas maneiras de receber os devidos valores:

- Compensação: em aproximadamente 60 dias é possível iniciar a compensação. O empresário, dessa forma, deixará de pagar os valores relativos ao PIS/COFINS dos meses subsequentes até atingir o montante que lhe é devido;

- Restituição: caso o empresário opte pela restituição, ou seja, pelo recebimento em dinheiro dos devidos valores, o prazo é um pouco maior. O processo demora aproximadamente 45 dias para ter início e dentro de 6 a 8 meses a quantia estará liberada na conta. É importante frisar que para escolher essa opção, o contribuinte não pode ter solicitado outro pedido de restituição nos últimos 3 meses.

Restou alguma dúvida ou acredita que o seu estabelecimento possa ser contemplado com esse tipo de restituição?

Se sim, entre em contato com o nosso Time Tributário agora mesmo através do botão de WhatsApp localizado no canto inferior direito da tela ou através dos nossos outros canais de atendimento localizados no rodapé desta página.

Será um prazer atender você e a sua empresa!